Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Daftar Isi

Setelah transaksi dianalisis dan dicatat ke dalam jurnal, langkah selanjutnya adalah mem-posting (memindahbukukan) setiap saldo akun yang terdapat pada jurnal kedalam buku besar untung masing-masing akun.

Buku besar dalam akuntansi adalah format pencatatan (laporan) yang digunakan untuk mengelompokan/menggolongkan akun akun yang sama dari pencatatan jurnal umum, sehingga nilai nominal pada akun akun tersebut dapat diakumulasikan sesuai masing-masing akun.

Artinya, setiap saldo akun yang masih dicatat secara terpisah dalam jurnal umum, akan diakumulasikan kedalam format laporan yang dinamakan buku besar. Nantinya, buku besar untuk masing-masing akun ini akan memperlihatkan secara terperinci mengenai setiap perubahan, dimana perubahan ini merupakan mutasi debit dan mutasi kredit yang ditimbulkan dari seluruh transaksi yang terjadi selama periode akuntansi.

Mutasi sendiri adalah nilai akhir setelah adanya proses penambahan dan pengurangan nilai nominal.

Dengan kata lain, buku besar untuk masing-masing akun merupakan rincian akumulasi saldo akun terkait yang terdapat dalam jurnal. Pemahaman yang mendalam mengenai saldo normal dan makna debit kredit akun sangatlah dibutuhkan dalam proses penyusunan buku besar.

Dalam membuat laporan buku besar, dilakukan perhitungan masing-masing akun atas nilai nominalnya. Nilai-nilai nominal ini dihitung berdasarkan letak pencatatan debit maupun kredit yang bersumber dari pencatatan di jurnal umum. Sebagai contoh, buku besar kas akan memuat secara terperinci saldo awal, mutasi debit, mutasi kredit, dan saldo akhir. Mutasi debit yang terdapat dalam buku besar kas merupakan rincian pemindahbukuan dari seluruh transaksi penerimaan kas yang telah dicatat dalam jurnal umum.

Demikian juga mutasi mutasi kredit yang terdapat dalam buku besar kas merupakan rincian pemindah bukuan dari seluruh transaksi pengeluaran kas yang telah dicatat dalam jurnal. Untuk menentukan nilai saldo akhir kas dalam buku besar, dilakukan akumulasi pengurangan/penambahan mutasi debit dan mutasi kredit, maka akan menghasilkan saldo akhir.

Buku besar dibedakan menjadi dua, yaitu buku besar umum dan buku

besar pembantu. Tidak semua akun memerlukan buku besar pembantu.

Perusahaan biasanya akan membuat buku besar pembantu khusus untuk

akun piutang dan akun utang usaha. Buku besar pembantu diperlukan

untuk merinci saldo yang terdapat dalam buku besar umum.

Dengan adanya buku besar pembantu yang mencatat tagihan dari masing-masing pelanggan dan utang ke masing-masing supplier akan lebih memudahkan bagi perusahaan untuk mengontrol saldo keseluruhan

piutang usaha dan utang usaha. Total jumlah saldo dari keseluruhan

masing-masing buku besar pembantu harus sama dengan jumlah saldo

yang tertera dalam buku besar umum.

Fungsi Pengglongan Buku Besar

Adapun fungsi dari dibuatnya tahap penggolongan buku besar, antara

lain:

- Laporan yang digunakan sebagai alat untuk meringkas data transaksi

yang telah dicatat dalam buku jurnal umum. - Sebagai media dalam menggolongkan data keuangan serta untuk mengetahui jumlah atau kondisi rekening atau akun yang menggambarkan jumlah yang sebenarnya, apakah mengalami perubahan dari nilai sebelumnya atau tidak.

- Sebagai dasar penggolongan transaksi yang ada pada jurnal umum.

- Sebagai bahan kelengkapan dalam penyusunan laporan keuangan.

Dengan dibuatnya buku besar, laporan yang akan dibuat selanjutnya akan lebih mudah dan terorganisir dari masing-masing akun yang telah digolongkan beserta jumlah/saldo akhirnya. Dalam pembuatan format buku besar, bentuk buku besar dapat dibedakan menjadi 2 (dua) jenis.

Bentuk Buku Besar

Ada beberapa bentuk buku besar diantaranya :

Buku Besar Bentuk “T”

Buku Besar Bentuk Skontro

Fungsi bagian-bagian bentuk buku besar

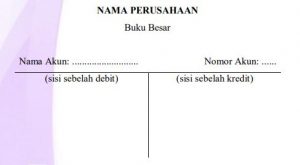

- Nama akun dan nomor akun, diisi dengan akun dan kode akun yang bersangkutan, dimana akun tersebut diisi dalam buku besar sesuai urutan

- Tanggal, diisi dengan tanggal transaksi yang diambil dari laporan jurnal umum. Pengisian tanggal ini juga biasanya diisi dengan tanggal akhir bulan pembuatan laporan.

- Keterangan, diisi dengan keterangan sumber atas nilai nominal dari akun yang terkait.

- Referensi/ref, diisi dengan nomor jurnal (J1, J2, dan seterusnya) dimana jumlah debit/kredit yang diposting ke buku besar diambil dari jurnal yang bersangkutan.

- Debit, diisi dengan nilai nominal mutasi debit yang bersumber dari jurnal umum

- Kredit, diisi dengan nilai nominal mutasi kredit yang bersumber dari jurnal umum.

- Saldo debit, diisi dengan jumlah/hasil dari akumulasi debit. Jika hasil dari pengurangan/penambahan lebih besar nilai debit, maka ditempatkan dikolom mutasi debit.

- Saldo kredit, diisi dengan jumlah/hasil dari akumulasi kredit. Jika hasil dari pengurangan/penambahan lebih besar nilai kredit, maka ditempatkan dikolom mutasi kredit.

Langkah – Langkah Memposting Buku Besar

Di bawah ini merupakan langkah-langkah dalam memposting buku

besar:

- Tandailah akun yang akan diposting terlebih dahulu sebelum mencatat kedalam buku besar, hal ini akan memudahkan dalam mengelompokan akun, sehingga akun yang telah diposting, tidak akan dicatat kembali (double pencatatan).

- Akun yang akan diposting ke buku besar, utamakan tanggal transaksi yang terjadi dan dicatat dalam jurnal umum secara berurutan.

- Nilai nominal yang di input dalam buku besar harus disesuaikan dengan tanggal yang terkait, meskipun pada dasarnya akun yang diposting sama, namun jika nominal tidak ditempatkan sesuai dengan sumbernya (yang tercatat dalam jurnal), maka akan mempengaruhi hasil akhir dari akun dalam catatan buku besar.