Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Daftar Isi

Berikut akan beritawarganet sampaikan aturan terkait debit dan kredit

Pengertian Debit dan Kredit

Di dalam ilmu akuntansi, khususnya pembuatan siklus akuntansi/tahapan

urutan pengerjaan laporan keuangan, terdapat istilah debit dan kredit,

dimana debit dan kredit ini menjadi salah satu komponen utama dalam

format laporan keuangan.

Kebanyakan orang mengenal istilah debit dan kredit diluar konteks

akuntansi, yang mana debit dan kredit selalu dikaitkan dengan kartu yang

diterbitkan oleh perbankan yaitu kartu debit dan kredit. Misalnya, jika

seseorang memiliki kartu debit dan kredit yang memungkinkan bank untuk

mengeluarkan uang langsung dari rekening tabungan (kartu debit) atau dari

jalur kredit dengan bank (kartu kredit). Dalam hal ini debit dipandang sebagai uang yang diambil darirekening bank, dan kredit dipandang sebagai

uang yang tersedia untuk dibelanjakan atau dipinjam dari bank.

Namun dalam dunia akuntansi, yakni pembukuan laporan keuangan,

berlaku sistem pemasukan berganda (double-entry), dimana setiap

pencatatan sebuah transaksi harus berpasangan sehingga istilah debit dan

kredit digunakan. Definisi maupun makna dari debit dan kredit sangat

berbeda. Dalam akuntansi debirt dan kredit digunakan untuk melacak

transaksi bisnis diberbagai jenis transaksi bisnis dan di berbagai jenis akun

yang digunakan.

Debit dan kredit dalam akuntansi berperan penting dan harus diterapkan

sebagai dasar pencatatan transaksi. Oleh karena itu debit dan kredit tidak

dapat dipisahkan satu sama lain, sehingga debit dan kredit memberikan

makna kondisi dari transaksi yang telah dicatat. Debit dan kredit memiliki

sifat yang berbeda, jika nilai debit bertambah maka kredit akan berkurang.

Dan jika kredit naik, maka debit akan berkurang.

Debit berasal dari kata latin (debere) yang berarti berhutang. Debit dalam

istilah akuntansi dibuat disisi kiri akun buku besar (tahap penggolongan

akun), yang mana ketika ada penambahan dalam aset, biaya, dan kerugian

atau pengurangan pendapatan, kuntungan, kewajiban, dan ekuitas pemilik.

Jika sisi debit dari akun melebihi sisi kredit, maka nilai tersebut dianggap

sebagai nilai (saldo) debit.

Kredit berasal dari kata latin (credere) yang berarti untuk mempercayakan.

Berbeda dengan debit, kredit dibuat disisi kanan akun buku besar (tahap

penggolongan akun), dimana ketika ada penambahan pendapatan,

keuntungan, kewajiban, dan ekuitas pemilik atau penggunaan aset, biaya

dan kerugian. Jika sisi kredit dari akun melebihi sisi debit, itu dianggap

sebagai saldo kredit.

Seperti halnya sistem pencatatan double entry, dalam penulisan debit dan

kredit laporan keuangan, dikenal dengan istilah lawan. Akun lawan adalah

suatu transaksi yang dapat mempengaruhi minimal 2 akun. Misalnya, pada

transaksi pembelian peralatan yang dilakukan oleh perusahaan secara utang,

maka akun yang terpengaruh berdasarkan transaksi tersebut adalah aktiva,

dimana aktiva dalam bentuk peralatan akan mengalami penambahan

(karena baru saja membeli) dan akun lawannya adalah akun utang, hal ini

disebabkan karena transaksi pembelian yang dilakukan secara utang, maka

perusahaan akan jadi memiliki utang.

Setiap terjadi transaksi akuntansi, telah disinggung bahwa setidaknya ada 2

(dua) akun yang selalu berkaitan, yaitu entri debit dicatat pada satu akun,

dan entri kredit dicatat terhadap akun lainnya. Tidak ada batas atas jumlah

akun yang terlibat didalam transaksi, namun minimum tidak kurang dari dua

akun. Total dari debit dan kredit untuk setiap transaksi harus selalu sama

nilainya. Sehingga transaksi akuntansi selalu dikatakan dengan

keseimbangan (balance). Apabila suatu transaksi tidak seimbang, maka

laporan keuangan tidak mungkin dapat dibuat. Dengan demikian,

penggunaan debit dan kredit dalam format pencatatan transaksi dua kolom

merupakan hal yang paling penting dari semua kontrol atas akurasi

akuntansi.

Pencatatan Debit dan Kredit Terhadap Akun

Sebelum transaksi yang telah terjadi diperusahaan akan dicatat, maka harus

diketahui aturan pencatatan debit dan kredit, sehingga pembukuan atas

transaksi pun akan mudah dijadikan dasar untuk proses laporan keuangan

berikutnya. Sebelah kirisuatu akun disebut sisi debit, sedangkan sisisebelah

kanan disebut sisi kredit. Jenis akun akan menentukan bagaimana

penambahan dan pengurangan yang dipengaruhi oleh transaksi yang terjadi.

Untuk setiap akun, semua penambahan akan dicatat pada satu sisi dan

semua pengurangan dicatat di sisi yang lain.

Telah dijelaskan di muka bahwa akun digunakan untuk mencatat

penambahan atau pengurangan yang terjadi dalam transaksi yang

bersangkutan. Oleh karena adanya ketentuan/aturan debit dan kredit

tersebut, maka penambahan atau pengurangan yang terjadi dalam akun

dapat dinyatakan dalam debit dan kredit.

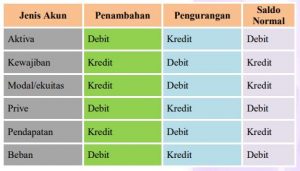

Maka aturan pencatatan debit dan kredit serta saldo normal (nilai akun)

untuk berbagai jenis akun, adalah sebagai berikut:

Dengan memahami tabel diatas, maka seorang akuntan dapat menganalisis

bukti transaksi keuangan dengan tepat dan dapat menentukan posisi debit

dan kredit dengan benar. Cara membaca tabel diatas yaitu:

- Jika harta bertambah, maka posisi pencatatan harus di debit dan jika

harta berkurang maka posisi pencatatan di sebelah kredit. - Jika kewajiban (utang) bertambah, maka posisi harus dicatat di sebelah

kredit dan jika mengalami pengurangan maka posisi pencatatan harus

di debit. - Jika modal bertambah, maka posisi harus di kredit dan jika modal

berkurang maka posisi harus di kredit. - Jika terjadi penambahan prive, yaitu adanya pemakaian harta

perusahaan untuk kepentingan pemilik, maka posisi prive dicatat di

sebelah debit, dan jika mengalami pengurangan, yaitu dikembalikannya

harta perusahaan yang telah dipakai maka posisi prive di sebelah kredit. - Jika akun pendapatan mengalami penambahan/bertambah, pencatatan

ini dilakukan disebelah kredit, dan jika pendapatan berkurang maka

dicatat di sebelah debit. - Jika beban mengalami penambahan/bertambah, maka dicatat disebelah

debit, dan jika mengalami pengurangan dicatat di sebelah kredit

Suatu transaksi yang terjadi dicatat ke dalam akun dengan menerapkan

aturan debit dan kredit, apakah pengaruh dari akun atastransaksi mengalami

penambahan, atau mengalami penurunan. Untuk itu setiap transaksi perlu di

analisis dan di identifikasi terlebih dahulu sebelum dicatat.

Berikut langkah-langkah yang harus diperhatikan untuk mengidentifikasi

setiap transaksi

1. Tentukan pengaruh transaksi terhadap penambahan atau pengurangan

aktiva, kewajiban, dan modal.

2. Tentukan akun yang yang dipengaruhi oleh transaksi tersebut

3. Tentukan apakah sebagai akibat adanya transaksi yang terjadi, akun

tersebut harus di debit atau di kredit, dan tentukan jumlah yang harus

didebit dan dikredit

4. Jumlah debit dan kredit dicatat dalam akun yang bersangkutan

Misalkan pada awal bulan (1 Januari) 2018 dalam sebuah perusahaan,

terjadi transaksi pembelian perlengkapan kantor secara tunai senilai Rp

200.000. Setelah kita menganalisis/mengidentifikasi transaksi tersebut,

terdapat dua akun yang berhubungan atas transaksi yang terjadi, yaitu:

a. Pertama akan mempengaruhi jenis akun aktiva (harta) yaitu berupa akun

perlengkapan. karena perlengkapan ini telah di beli, maka nilai perlengkapan akan bertambah, sehingga jika perlengkapan bertambah harus dicatat disisisebelah debit. Hal ini disebabkan bahwa pelengkapan tergolong kedalam aktiva, dan aktiva bertambah dicatat di sebelah debit

b. Kedua selain nilai aktiva dalam bentuk akun perlengkapan bertambah, juga diimbangi dengan pengurangan aktiva berupa uang tunai. Hal ini terjadi karena uang tunai telah dikeluarkan untuk membeli perlengkapan, sehinggan aktiva dalam bentuk uang akan berkurang. Jika aktiva berkurang, maka akan dicatat di sisi sebelah kredit. Aktiva yang berkurang adalah dalam bentuk akun kas (uang tunai).

Berdasarkan analisis dan penelitian yang dilakukan, maka pencatatan

atas transaksi tersebut di atas adalah:

Jika dipencatatan dalam bentuk tabel maka dapat dicatat seperti berikut:

Pada kolom tanggal, diisi tanggal terjadinya transaksi selama periode

tertentu, dan kolom keterangan diisi nama akun yang terkait dengan

pengaruh transaksi, sedangkan kolom referensi (ref) diisi dengan nomor/kode pada masing-masing akun. Kolom debit dan kredit diisi jumlah nominal pada saat terjadinya transaksi yang bersangkutan.