Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Daftar Isi

Setelah memahami rekening dalam akuntansi dan jenis-jenis

rekening/akun serta manfaatnya dalam laporan keuangan, dimana

semua transaksi yang akan dicatat dalam laporan, harus di identifikasi

terlebih dahulu berdasarkan jenis transaksinya, setelah itu transaksi baru

dapat dicatat dengan akun berdasarkan jenisnya pula, sesuai jenis

transaksi yang terjadi.

Di dalam pembuatan pembukuan/laporan keuangan akuntansi diawal

periode atau tahapan awal dimulainya pembukuan (catatan)/kegiatan

akuntansi baik itu secara manual atau menggunakan software, seorang

akuntan terlebih dahulu harus melakukan analisa awal, terlebih analisa

pada daftar akun atau yang bisa disebut chart of account (COA) analysis.

COA atau yang sering dikenal dengan bagan akun itu sendiri adalah

daftar yang telah diatur dan disusun secara sistematis dalam struktur

akun tertentu yang terdiri atas nama akun dan kode akun.

Manfaat adanya pembuatan chart of accounts antara lain:

- Memudahkan di dalam pembacaan laporan sehingga pihak yang

berkaitan dapat mengambil keputusan dengan mudah dan tepat. - Memudahkan dalam penyusuunan sebuah laporan keuangan

- Catatan-catatan atau data yang ada lebih mudah dikontrol,

dibandingkan, dan dianalisis dengan tepat. - Mempermudah dalam memproses hasil-hasil catatan atau data yang

telah diperoleh dan pemrosesan tersebut akan lebih terkontrol

dengan baik. - Memudahkan dalam perbaikan data-data atau catatan-catatan yang

mengalami perubahan yang disebabkan oleh kesalahan pengguna

atau terjadinya transaksi tambahan.

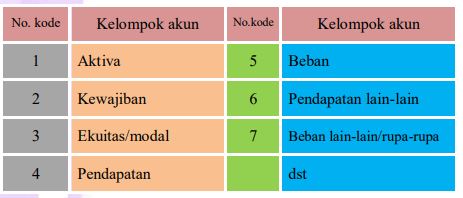

Akun merupakan catatan akuntansi mengenai kenaikan atau penurunan saldo dari masing-masing Aset, kewajiban dan ekuitas, sedangkan kode akun merupakan rangkaian kode yang tersusun dari susunan angka (numerik) atau tersusun dari susunan huruf (alphabet) maupun tersusun dari paduan angka dan huruf yang bersifat sistematis, fleksibel, dan mudah dipahami oleh pihak yang berkepentingan atas kode akun tersebut. Kode akun juga biasa disebut “perkiraan” yang berfungsi sebagai identitas akun, dimana kode akun tersusun secara berurutan sesuai tingkatan jenis akun., dari mulai jenis akun yang termasuk kelompok harta (aktiva) sampai tingkatan kelompok pasiva (kewajiban dan modal). Nama akun dan kode akun tersebut akan digunakan untuk mengelompokkan, mencatatat, melaporkan, dan mengontrol transaksi transaksi keuangan yang terjadi dalam perusahaan.

Berikut adalah daftar kode akun dan nama akun yang disususn

sistematis secara umum berdasarkan urutan dan tingkatan jenis akun,

serta penggolongan akun (chart of accounts) yang paling sederhana.

Aset lancar

1.1 Kas

1.2 Piutang usaha

1.4 Perlengkapan kantor

1.5 Asuransi dibayar di muka

1.6 Beban dibayar dimuka

Aset tidak lancar

1.7 Peralatan kantor

1.8 Perabot kantor

1.9 Bangunan

KEWAJIBAN

2.1 Utang usaha

2.3 Utang wesel

2.4 Beban yang masih harus dibayar

2.5 Utang sewa

2.6 Utang pajak

2.7 Utang gaji

2.8 Utang bank

EKUITAS PEMILIK

3.1 Modal

3.2 prive

PENDAPATAN

4.1 Pendapatan usaha

4.2 Pendapatan sewa

4.3 Pendapat bunga

6.1 Pendapatan lain-lain

Telah dijelaskan bahwa banyaknya jumlah akun dalam laporan

keuangan tergantung pada banyaknya jenis transaksi yang berbeda-beda

dalam kegiatan operasional perusahaan. Daftar kode akun dan nama

akun di atas merupakan akun-akun yang umum ada pada semua jenis

perusahaan, khususnya untuk perusahaan yang bergerak di bidang jasa.

Bentuk baku dalam penyusunan chart of accounts dan yang telah

diterapkan di kebanyakan perusahaan adalah bahwa pengelompokan

kode (nomor) 1 selalu dimulai dari akun-akun aset, lalu diikuti dengan

akun-akun dari kelompok kewajiban, ekuitas, pendapatan dan beban.

Untuk aset yang tergolong lancar, urutan penyusunannya/penempatannya di dalam COA haruslah berdasarkan urutan tingkat likuiditas. Kas merupakan aset yang paling likuid (lancar), lalu diikuti dengan piutang, dan seterusnya.

Struktur penggolongan akun adalah sebagai berikut:

Kas adalah aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapatm diambil setiap saat. Selain uang tunai/logam, yang termasuk kedalam kas adalah cek, surat berharga yang bisa dicairakan/ditukar dengan uang tunai.

Piutang usaha adalah salah satu jenis transaksi akuntansi yang berkaitan dengan tagihan terhadap kosumen/pelanggan, dimana konsumen/pelanggan tersebut memiliki utang yang disebabkan adanya transaksi sebelumnya.

Perlengkapan adalah suatu harta (berupa alat/barang) yang dimiliki perusahaan untuk melengkapi suatu pekerjaan atau kegiatan bisnis, yang memiliki masa manfaat tidak lebih dari 1 tahun.

Asuransi dibayar dimuka adalah bagian dari premi asuransi yang telah dibayar akan tetapi belum berlaku pada saat pelaporan neraca keuangan.

Peralatan/perabot kantor adalah suatu alat ataupun bisa berbentuk tempat yang memiliki kegunaan untuk mendukung berjalannya pekerjaan. Istilah peralatan dalam akuntansi mengacu kepada mesin, perabot, peralatan kantor, computer, mesin dan sebagainya, yang memiliki masa manfaat lebih dari 1tahun.

Utang adalah kewajiban perusahaan untuk membayar sejumlah uang/aktiva, yang disebabkan oleh adanya transaksi secara kredit yang dilakukan perusahaan dengan entitas lain.

Sewa diterima dimuka adalah sewa yang sebenarnya belum merupakan hak perusaan, tapi jumlah uang sewa tersebut sudah terlebih dahulu diterima oleh perusahaan.

Prive adalah pengambilan har/aktiva yang dilakukan oleh pemilik perusahaan untuk kepentingan pribadi. Dalam laporan keuangan perusahaan, jika adanya kegiatan operasional prive, maka kegiatan ini harus tetap dicatat/dibukukan