Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Berita Warganet Kumpulan Berita dan Informasi Untuk Warganet

Daftar Isi

Ekuitas/modal merupakan hak pemilik dana atau pemegang saham atas

aset perusahaan. Ekuitas bagi perusahaan perorangan dinamakan ekuitas

pemilik (owner’s equity), bagi perusahaan persekutuan dinamakan

partnership equity, sedangkan untuk perusahaan perseroan dinamakan

ekuitas pemegang saham (stockholder’s equity).

Ekuitas atau modal disebut juga sebagai kekayaan bersih, yang artinya hak/klaim pemilik ataupun pemegang saham atas kekayaan perusahaan diperoleh setelah seluruh kekayaan yang ada dalm perusahaan dikurangi dengan kewajiban perusahaan.

Dari uraian tentang komponen-komponen di atas, maka hubungan antara

kekayaan, kewajiban, dan ekuitas dapat dirumuskan ke dalam sebuah

persamaan akuntansi sebagai berikut:

ASET = KEWAJIBAN + MODAL

Rumusan persamaan akuntansi di atas sifatnya baku (mutlak), dimana

kewajiban (liabilities) harus ditempatkan dahulu sebelum modal/ekuitas

(equity). Ini memiliki arti bahwa kreditor memiliki hak pertama atas

kekayaan perusahaan, setelah sisa aset/harta yang masih ada barulah

merupakan hak pemilik dana/pemegam saham.

Di dalam rumusan persamaan dasar akuntansi, komponen kewajiban dan

modal tergabung dalam kelompok Pasiva. Dimana pasiva merupakan

suatu pengorbanan ekonomi yang dilakukan oleh suatu entitas bisnis atau

perusahaan di masa yang akan datang kepada pihak ketiga karena adanya

aktivitas/transaksi perusahaan. Sehingga dapat disimpulkan bahwa nilai

aset harus sama dengan nilai pasiva (kewajiban ditambah modal).

Menerapkan Konsep Dasar Akuntansi

Ilustrasi:

Pada tanggal 1 Maret 2012, Tuan Alva memulai usaha jasa sebagaiseorang

konsultan dalam bidang keuangan.

Transaksi yang terjadi selama periode bulan Maret 2012 adalah sebagai

berikut:

- 1 Maret Tuan Alva menyetor uang kas kedalam perusahaan sebagai modal awal sebesar Rp 70.000.000,00.

- 4 Maret Dibayar sewa kantor untuk bulan Maret 2012 sebesar Rp

4.000.000,00. - 5 Maret Dibelikan perlengkapan berupa alat tulis kantor secara kredit dengan harga Rp 2.000.000,00.

- 8 Maret Dibayarkan beban iklan dalam rangka mempromosikan usaha jasa konsultan sebesar Rp 300.000,00.

- 11 Maret Diterima uang sebesar Rp 8.000.000,00 atas jasa yang telah diberikan kepada klien.

- 13 Maret Tuan Alva mengambil uang tunai untuk kepentingan pribadi sebesar Rp 3.000.000,00.

- 15 Maret Tuan Alva telah membantu klien dalam menyelesaikan laporan keuangan, akan tetapi Tuan Alva belum menerima pembayaran dari klien tersebut senilai Rp 15.000.000,00 sehingga Tuan Alva membebankan tagihan kepada klien atas transaksi ini.

- 18 Maret Dibayar utang atas pembelian perlengkapan yang terjadi

pada tanggal 5 Maret. - 21 Maret Diterima sebagian pembayaran atas jasa yang telah diberikan pada transaksi tanggal 15 Maret yang lalu sebesar Rp 15.000.000,00.

- 25 Maret Dibayar beban listrik dan telepon dengan total pembayaran sebesar Rp 1.000.000,00.

- 31 Maret Dibayar gaji karyawan sebesar Rp 5.000.000,00.

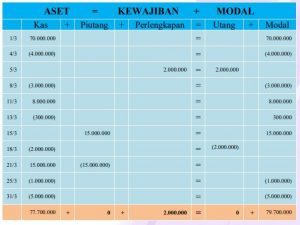

Persamaan akuntansi berdasarkan ilustrasi diatas adalah

Penjelasan analisis transaksi:

1 Maret Kas perusahaan menjadi bertambah (terbentuknya modal) sebagai akibat adanya transaksi penyetoran uang tunai dari pemilik (Tuan Alva) ke dalam perusahaan. Uang kas ini akan dijadikan sebagai modal awal untuk membiayai kegiatan operasional perusahaan. Dalam menyusun persamaan dasar akuntansi, jumlah sisi kiri harus sama dengan jumlah sisi kanan, oleh sebab itu kas bertambah dan modal juga bertambah.

4 Maret Uang kas perusahaan menjadi berkurang akibat adanya transaksi pembayaran atas beban sewa kantor. Dalam menyusun persamaan dasar akuntansi, jumlah sisi kiri haruslah sama dengan jumlah sisi kanan. Maka dari itu kas berkurang dan akan mempengaruhi pengurangan modal juga, hal ini

terjadi karena beban yang telah terjadi (apalagi telah dibayarkan) bersifitat mengurangi modal.

5 Maret Uang kas perusahaan tidak terpengaruh (tidak berkurang) karena perlengkapan dibeli secara kredit (tidak dilakukan secara tunai). Saldo perlengkapan dan utang menjadi bertambah. Nilai perlengkapan bertambah dikarenakan telah adanya transaksi pembelian perlengkapan tersebut, dan jumlah utang bertambah, sekali lagi ini dikarenakan pembelian tersebut dilakukan secara kredit. Semua transaksi yang dilakukan secara kredit, akan menambah jumlah/saldo utang.

8 Maret Sama halnya seperti transaksi yang terjadi pada tanggal 4 Maret. Uang kas perusahaan menjadi berkurang akibat adanya transaksi pembayaran atas beban iklan. Agar persamaan dasar akuntansi menjadi seimbang (balance) maka kas berkurang dan mempengaruhi modal, yang juga mengalami pengurangan nilai.

11 Maret Kas bertambah karena perusahaan menerima uang dari klien atas jasa yang telah diberikan. Pendapatan dari klien ini otomatis akan menambah modal perusahaan. Darisegi persamaan dasar akuntansi, kas bertambah dan modal juga bertambah. Perhatikan juga bahwa pendapatan bersifat selalu menambah modal, sepanjang jasa tersebut telah diberikan atau telah terjadi.

13 Maret Uang kas perusahaan menjadi berkurang karena adanya pengambilan pribadi untuk Tuan Alva. Dalam akuntansi untuk perusahaan perorangan maupun persekutuan, istilah pengambilan untuk kepentingan pribadi dikenal sebagai prive, seperti yang telah di jelaskan diawal, dan bukan dianggap sebagai beban perusahaan. Akan tetapi, prive ini memiliki sifat yang sama dengan beban dalam hal mengurangi nilai modal. Persamaan dasar akuntansi menjadi seimbang dengan berkurangnya kas demikian juga modal. Akun beban merupakan komponen dari laporan laba/rugi sedangkan akun

prive merupakan komponen dari laporan modal/ekuitas pemilik.

15 Maret Uang kas perusahaan tidak berpengaruh (tidak bertambah) karena perusahaan belum menerima pembayaran dari klien. Akan tetapi, karena perusahaan telah memberikan jasanya kepada klien, namun belum dibayar maka perusahaan memiliki hak (Aset) untuk menagih. Dalam hal ini, piutang usaha akan timbul demikian juga pendapatan. Pendapatan bersifat menambah modal. Jadi, persamaan akuntansinya adalah piutang usaha sama dengan modal.

18 Maret Uang kas perusahaan berkurang karena dipakai untuk membayar utang atas pembelian perlengkapan yang dilakukan secara kredit pada tanggal 5 Maret yang lalu. Persamaan dasar akuntansinya adalah kas berkurang sedangkan modal juga berkurang.

21 Maret uang kas perusahaan bertambah sebagai hasil dari penerimaan tagihan yang telah dibebankan kepada klien pada tanggal 15 Maret yang lalu. Dalam hal ini, berarti jumlah piutang usaha menjadi berkurang dengan diterimanya kas, karena adanya pelunasan dari pihak klien. Perlu diperhatikan, bahwa modal tidaklah terpengaruh meskipun ada penerimaan kas karena pendapatan telah diakui dan telah menambah modal pada tanggal 15 Maret yang lalu, yaitu pada saat perusahaan memberikan jasa kepada klien. Jadi, pendapatan akan diakui dan menambah modal bukan pada saat uang kas diterima melainkan pada saat jasa telah diberikan.

25 Maret Sama halnya seperti transaksi pada tanggal 4 dan 8 Maret. Uang kas perusahaan berkurang akibat adanya transaksi pembayaran atas beban listrik dan telepon (beban utilitas). Maka persamaan dasar akuntansinya adalah kas berkurang dan modal juga berkurang.

31 Maret Uang kas perusahaan berkurang akibat adanya transaksi pembayaran atas beban gaji karyawan. Modal akan berkurang dengan adanya atau terjadinya beban gaji karyawan tersebut.

Persamaan dasar akuntansi merupakan konsep dasar dalam menganalisis transaksi, sehinggga dalam pembuatan laporan siklus akuntansi, transaksi dapat diidentifikasi dengan tepat. Konsep persamaan dasar akuntansi juga

akan dijadikan dasar dalam pembuatan laporan keuangan melalui format

neraca keuangan.

Neraca merupakan laporan keuangan, dimana laporan yang disajikan menggambarkan keadaan harta perusahaan, yang melibatkan hubungan antara aktiva, kewajiban, dan modal.

Setelah menerapkan konsep persamaan dasar akuntansi di atas, maka kita sudah mengetahui bahwa komponen aktiva, kewajiban, dan modal akan menjadi elemen yang disajikan dalam format laporan neraca keuangan, tidak menambahkan kelompok akun beban (expense). Dalam tahapan pengerjaan laporan akuntansi (siklus akuntansi) akun beban akan disajikan dalam format laporan laba/rugi, dimana akun beban akan mengurangi akun pendapatan. Dengan demikian kelompok akun pendapatan dan akun beban akan menjadi dasar pembuatan laporan keuangan laba/rugi bukan termasuk ke dalam laporan neraca keuangan.

Dari uraian di atas maka dapat disimpulkan bahwa, manfaat penerapan persamaan dasar akuntansi adalah sebagai tindakan utama yang harus dilakukan dalam menganalisis transaksi yang terjadi dalam periode akuntansi. Analisis transaksi harus dilakukan sebelum membuat siklus akuntansi, yaitu tahapan-tahapan kegiatan akuntansi yang membentuk laporan keuangan secara sistematis sesuai dengan standar akuntansi. Tahapan kegiatan akuntansi meliputi:

5 Tahap Kegiatan Akutansi

1) Tahapan Pencatatan, meliputi pembuatan jurnal umum

2) Tahapan Penggolongan, meliputi:

a. Buku Besar

b. Neraca Saldo

3) Tahapan Pengikhtisaran, meliputi:

a. Ayat Jurnal Penyesuaian

b. Kertas Kerja/Neraca Lajur (worksheet)

4) Tahapan Pelaporan, meliputi:

a. Laporan Perubahan Modal

b. Laporan Laba/Rugi

c. Laporan Neraca

d. Laporan Arus Kas

5) Tahapan Penutupan, meliputi:

a. Jurnal Penutup

b. Neraca Saldo Setelah Penutupan

c. Jurnal Pembalik